Скільки становить податок на виграш у 2026 році?

На легальному ринку азартних розваг України система оподаткування ґрунтується на Законі № 768‑IX від 14.07.2020 р., який упорядкував правила діяльності гемблінгового сектора після його легалізації. За нормами законодавства ставка податку на виграш у букмекерській конторі України та в онлайн казино у 2026 році становить 23%. Ця цифра діє на період воєнного стану.

З чого складається загальна ставка 23%: як оподатковується виграш

Ставка 23% не є одним податком. Вона складається з двох обов’язкових платежів:

- Державне мито на доходи фізичних осіб (ПДФО) — 18%. Стягується державою з будь-якого задекларованого доходу.

- Військовий збір — 5%. Спрямовується на оборонні потреби. Для точності у поданні даних скажу, що після завершення воєнного стану ставка збору має повернутися до 1.5 %.

Разом вони формують загальну суму, яку гравець має сплатити під час виведення коштів.

Приклад розрахунку податку на практиці

Для наочності наведу розрахунок оподаткування виграшів на конкретних цифрах:

- умовний виграш в азартній грі становить 100 гривень;

- 18% ПДФО від суми цих призових дорівнює 18 грн (100*18%);

- 5% військового збору ще 5 гривень (100*5%);

- загальна сума обов’язкового платежу буде 18 + 5 = 23 грн;

- після відрахувань залишається 100 – 23 = 77 гривень — це чиста сума виплати зі 100 грн.

Податок на виграш розраховується, коли користувач оформлює заяву, щоб вивести гроші з казино. Чиста сума до сплати обчислюється на основі цифр, зазначених у заявці. Законодавство України наразі не має механізму відшкодування витрат на ставки в азартних іграх. Така ж схема розрахунку застосовується, якщо відіграти бонус казино та запросити виведення.

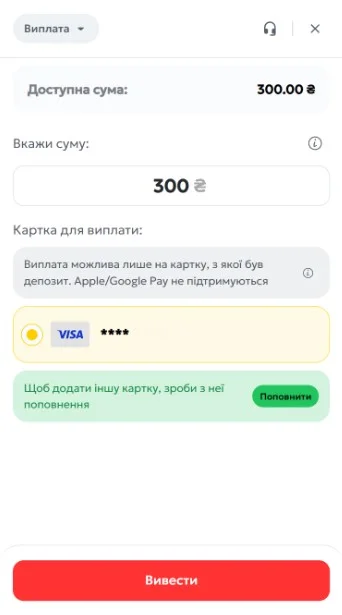

Приклад з реального життя зняття коштів в казино з миттєвими виплатами:

-

01 1Крок 1Заходжу в розділ «Каса».

01 1Крок 1Заходжу в розділ «Каса». - 02 2Крок 2Перемикаю режим з «Поповнення» на «Виплата».

- 03 3Крок 3Обираю серед платіжних систем казино потрібну. Вводжу бажану суму та натискаю «Вивести».

З 300 гривень, що я виводила, мені на картку «чистими» упали 231 грн.

Хто відповідає за сплату податку: гравець чи оператор?

З практики бачу плутанину щодо того, хто відповідає за сплату податку на виграш у БК та в онлайн казино у 2026 році. Це пов’язано з регуляторними відмінностями між ліцензованими українськими платформами та офшорними сайтами. Важливо розрізняти ситуації, коли обов’язок сплати бере на себе оператор, а коли він повністю переходить на користувача. Далі пояснюю практичні наслідки кожної моделі.

Як відбувається сплата в ліцензійних казино України

У ліцензійних казино України з дозволом від національного регулятора (КРАІЛ/PlayCity) оператор працює як фіскальний агент у межах оподаткування фізичних осіб. Тобто обов’язковий платіж 23% утримується автоматично під час виплати:

- гравець запитує виведення коштів;

- казино обчислює, утримує 23% і перераховує платіж до держбюджету;

- гравець отримує на картку суму вже без податків.

Самостійно нічого рахувати чи заповнювати не потрібно. Декларація не подається. У найкращих легальних казино України після верифікації в застосунку «Дія» або іншим способом дані (включно з ІПН) підтягуються автоматично. Відомості про дохід оператор сам передає до податкової. Це знімає зайві ризики помилок й захищає від претензій ДПС.

Оподаткування виграшів на офшорних та нелегальних сайтах

Звертаю вашу увагу, що реєструватися і грати варто тільки в легальних казино України.

Інша ситуація, якщо грати в закордонних онлайн казино без української ліцензії. Тут оператор не є податковим агентом. Уся відповідальність лягає на отримувача виграшу. За українським законодавством, державне мито 23% потрібно самостійно задекларувати та сплатити:

- як податковий резидент, гравець зобов’язаний зафіксувати цей дохід у річній декларації до 1 травня року, наступного за звітним;

- податок має бути сплачений до 1 серпня того ж року.

Пропуск цих етапів фіксується автоматично, що й створює основні ризики. Саме тому я раджу обирати лише легальні українські платформи.

Які передбачені штрафи за несплату податків?

Несвоєчасна сплата або ігнорування податкових зобов’язань тягне фінансову відповідальність:

- якщо декларація подана, а державне мито не сплачено:

- затримка до 30 днів — 5% від суми боргу;

- понад 30 днів — 10%;

- якщо дохід не задекларований і це виявила податкова:

- перше порушення — 25% від суми донарахованого податку;

- повторне протягом 3 років — 50%.

За весь період прострочення на гравця також нараховується пеня за обліковою ставкою НБУ.

Це 100% річних облікової ставки за кожний календарний день прострочення сплати грошового зобов’язання, включаючи день погашення.

Автор та редактор з багаторічним досвідом роботи у гемблінг індустрії. Місія Олени це передавати гравцям власний досвід гри в онлайн казино та ділитись експертизою.